04/03/2020

Coronavirus : déstabiliser la chine et cacher la crise

Détourner l'homme des vrais problèmes est la préoccupation première de la société du spectacle

Le coronavirus fait l'actualité, toute l'actualité mais il ne fait que ça. Si on regarde le grand sujet à la mode, les victimes de la pandémie mondiale ne sont pas grand chose à coté du bilan mondial des victimes annuelles de la grippe ou de celles annuelles du chômage en France (environ 1200 morts par mois).

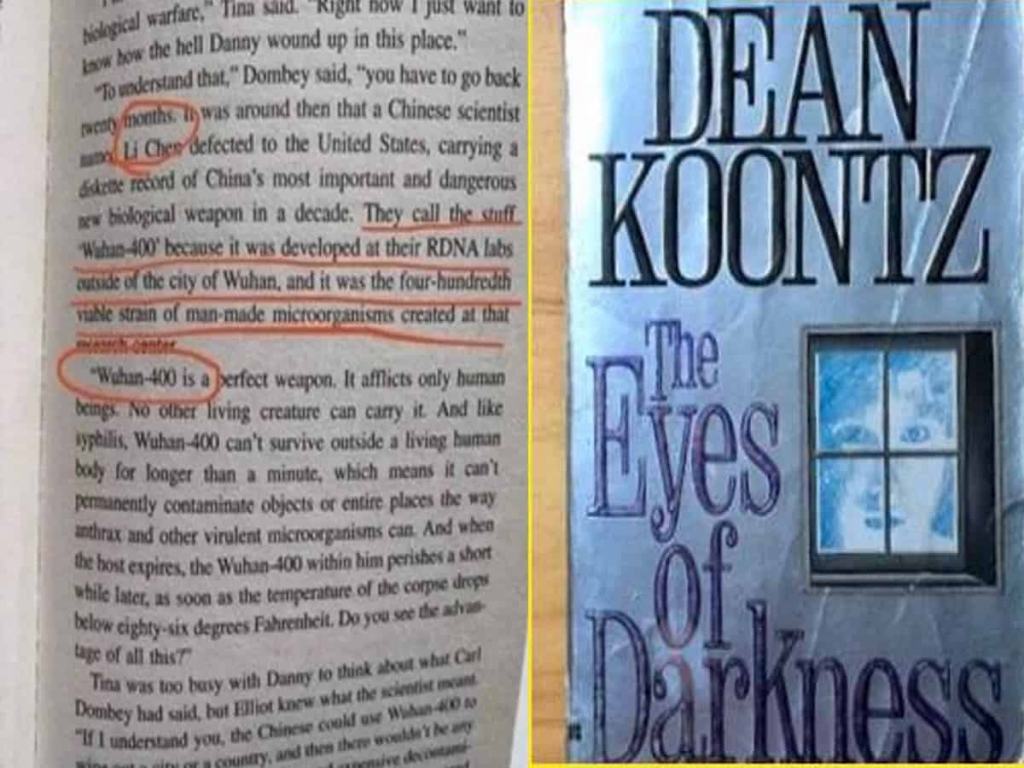

Comme pour le 11 septembre 2001, un auteur de thriller américain annonçait tout. La version française du roman ( Les Yeux des ténèbres, traduit par Jacqueline Lenclud, Paris, Presses-Pocket, coll. « Pocket Terreur » no 9011, 1990 ), plus antirusse, rebaptisait le virus Gorki-400 ! Mais le réel dès octobre 2019 avec le Johns Hopkins Center for Health Security à Baltimore et un exercice de simulation fondé sur une épidémie de coronavirus appelée nCoV-2019 repoussait les limites.

Alors pourquoi cette surmédiatisation ?

Comme pour tout phénomène d'ampleur on trouve le cumul de plusieurs intérêts. Il y a bien entendu la déstabilisation de la Chine qui a déjà perdu de l'ordre de 70 milliards dans l'histoire.

C'est aussi l'occasion d'augmenter la surveillance et le flicage de la population très turbulente, plus Charlie mais de plus en plus Gilets Jaunes et des Gilets Jaunes d'autant plus dangereux pour le système qu'ils ne défilent plus bêtement en ville sous la matraque, au milieu des infiltrations sociétales et antifas.

On peut ajouter la très utile dissimulation de la récession, de la crise financière. Un mensonge d'autant plus gros que l'affaire coronavirus est très bénéfique au PIB en faisant vider les supermarchés des produits de première nécessité que le consommateur ne stocke habituellement plus comme autrefois.

Enfin, il y a une énorme opération financière qui a fait perdre à certains milliardaires (français) 10 milliards de dollars et à d'autre de gagner sûrement bien plus.

Le marché n'est d'ailleurs pas dupe de l'histoire car si coté politiques, on visite les hôpitaux avec inquiétude, si on interdit les réunions de 5000 personnes, on se garde bien d'interdire les meetings électoraux ou les rencontres de football. Le commerce avant tout !

Se protéger en hiver passe avant tout par le système immunitaire et pas par l'illusoire masque. Un bon jus avec carottes, patates douces, curcuma, gingembre, piment est à considérer. L'information donnée par Thierry Casasnovas est très pertinente. Aidez-le à diffuser gratuitement de l'information. ▶ soutenir sur Tipeee : http://fr.tipeee.com/thierry-casasnov... Ne manquez pas Les Rencontres de la Régénération 2020 ! ▶ Pour réserver vos places au festival : http://www.rencontres-regeneration.co... ▶ Stage de 2 jours avant les Rencontres : http://www.rencontres-regeneration.co...

A lire :

Coronavirus COVID-19: Une fausse pandémie? Qui est derrière cela? Déstabilisation économique, sociale et géopolitique mondiale

Le battage médiatique et la campagne de désinformation à propos de la propagation du nouveau coronavirus COVID-19 créent dans le monde entier un climat de peur et d’incertitude depuis que l’OMS a déclaré qu’il s’agissait d’une urgence de santé publique de portée internationale le 30 janvier.

La campagne de peur est en cours, créant la panique et l’incertitude. Les gouvernements nationaux et l’OMS induisent le public en erreur.

« Environ 84 000 personnes dans au moins 56 pays ont été infectées et environ 2 900 en sont morts », indique le New York Times. Ce que le journal omet de mentionner, c’est que 98 % des cas d’infection se trouvent en Chine continentale. Il y a moins de 5 000 cas confirmés à l’extérieur de la Chine (OMS, 28 février 2020).

Pour le moment, il n’y a pas de véritable pandémie à l’extérieur de la Chine continentale. Les chiffres parlent d’eux-mêmes.

Au moment d’écrire ces lignes, le nombre de « cas confirmés » aux USA est de 64.

Le chiffre est minime, mais les médias sèment la panique.

Il y a pourtant 15 millions de cas d’influenza aux USA.

Le dernier rapport de surveillance FluView du US Center for Disease Control and Prevention (CDC) indique que le 18 janvier 2020, il y avait 15 millions de cas de grippe, 140 000 hospitalisations et 8 200 morts en cette saison grippale aux USA (soulignement ajouté).

Données sur la pandémie du COVID-19

Le 28 février 2020, l’Organisation mondiale de la santé (OMS) rapportait 83 652 cas confirmés de COVID-19, dont 78 961 en Chine continentale. En dehors de la Chine, il y en avait 4 691 (OMS, 28 février 2020, voir le tableau à droite).

L’OMS rapportait aussi 2 791 morts, dont 67 seulement à l’extérieur de la Chine continentale.

Ces chiffres confirment que la pandémie se limite principalement à la Chine continentale.

De plus, des données récentes tendent à démontrer que l’épidémie en Chine est maîtrisée. Le 21 février 2020, la Commission nationale de la santé de la République populaire de Chine a rapporté que 36 157 patients ont été déclarés guéris et ont quitté l’hôpital (voir le graphique cidessous).

Des rapports chinois confirment que les gens ont suivi un traitement et récupèrent de l’infection virale. Le nombre de patients infectés diminue aussi.

Selon l’Administration nationale des produits pharmaceutiques de la Chine, les hôpitaux utilisent le médicament antiviral Favilavir « pour traiter le coronavirus avec un minimum d’effets secondaires ».

Examinons les chiffres :

La population mondiale est de l’ordre de 7,8 milliards de personnes

La population de la Chine est de l’ordre de 1,4 milliard de personnes.

La population mondiale moins la Chine est de l’ordre de 6,4 milliards de personnes.

4 691 cas confirmés et 67 morts rapportés (à l’extérieur de la Chine) sur une population de 6,4 milliards ne constituent pas une pandémie. 4 691/6 400 000 000 =0,00000073 = 0,000073 %

Aux USA, 64 cas sur une population d’environ 330 millions ne constituent pas une pandémie. (données du 28 février) : 64/330 000 000.

Pourquoi la propagande? Racisme à l’endroit des personnes d’origine chinoise

Une campagne délibérée contre la Chine a été lancée et une vague de sentiments racistes contre les personnes d’origine chinoise est en cours, colportées en grande partie par les médias occidentaux.

The Economist rapporte que « Le coronavirus répand le racisme contre les gens d’origine chinoise et aussi entre eux ».

La peur du covid-19 fait que les gens se comportent mal, y compris certains Chinois.

« La communauté chinoise de Grande-Bretagne est confrontée au racisme en raison de l’épidémie de coronavirus » selon le SCMP.

« Les communautés chinoises à l’étranger sont de plus en plus confrontées à des abus et à des discriminations racistes dans le contexte de l’épidémie de coronavirus. Certaines personnes d’origine chinoise vivant au Royaume-Uni disent avoir été victimes d’une hostilité croissante en raison du virus mortel originaire de Chine ».

Le même phénomène se produit aussi partout aux USA.

Guerre économique contre la Chine

La stratégie des USA consiste à se servir du COVID-19 pour isoler la Chine, malgré le fait que l’économie des USA dépend largement des importations chinoises.

La désorganisation à court terme de l’économie chinoise est largement attribuable à la fermeture (temporaire) des circuits commerciaux et du transport.

L’urgence de santé publique déclarée par l’OMS se conjugue à une désinformation médiatique et à l’interdiction des vols en direction de la Chine.

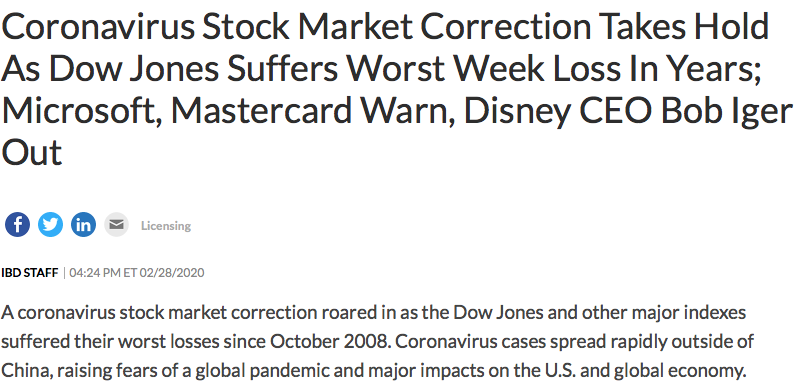

Panique à Wall Street

La désinformation médiatique a pris une autre dimension en semant la panique sur les marchés boursiers.

La crainte du coronavirus a entraîné une chute des marchés financiers partout dans le monde.

Coronavirus Epidemic: WHO Declares a “Fake” Global Public Health Emergency

D’après des rapports, la valeur des marchés boursiers mondiaux a fondu d’environ 6 billions de dollars. Ce déclin serait jusqu’ici de l’ordre « de 15 % ou plus ».

Cela cause des pertes massives d’épargne personnelle (c.-à-d. d’Américains moyens), auxquelles s’ajoutent les faillites personnelles et les faillites d’entreprises.

C’est aussi toute une aubaine pour les spéculateurs institutionnels, notamment pour les fonds spéculatifs des sociétés. La débâcle financière entraîne des transferts importants de richesses monétaires dans les poches d’une poignée d’institutions financières.

Le plus ironique, c’est que les analystes lient nonchalamment en chœur l’effondrement des marchés à la propagation du virus, alors qu’il n’y a que 64 cas confirmés aux USA.

« Il n’est pas étonnant que les marchés soient à la baisse… le virus a pris tellement d’ampleur… »

Pouvait-on « prévoir » le krach financier de février?

Il serait naïf de croire que la crise financière n’était attribuable qu’aux forces du marché qui ont répondu spontanément à la propagation du COVID-19. Le marché était déjà soigneusement manipulé par des acteurs puissants qui se servent d’instruments spéculatifs dans les marchés sur les instruments dérivés, dont la « vente à découvert ».

L’objectif tacite est la concentration de la richesse. C’était toute une aubaine financière pour les « initiés » qui connaissaient à l’avance ce qui mènerait à la décision de l’OMS de déclarer une urgence de santé publique de portée internationale le 30 janvier.

La pandémie de COVID-19 (nCoV-2019) était-elle connue à l’avance? Quelles sont les répercussions probables?

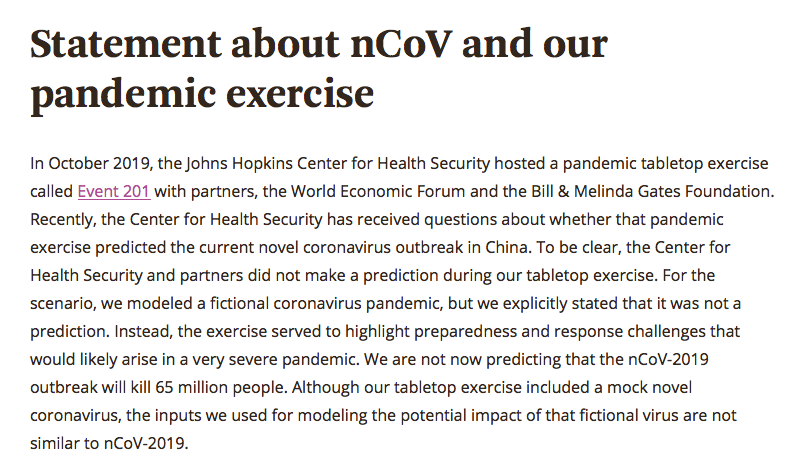

Le 18 octobre 2019, le Johns Hopkins Center for Health Security à Baltimore a entrepris un exercice de simulation consciencieusement élaboré d’une épidémie de coronavirus appelée nCoV-2019.

Le 18 octobre 2019, le Johns Hopkins Center for Health Security à Baltimore a entrepris un exercice de simulation consciencieusement élaboré d’une épidémie de coronavirus appelée nCoV-2019.

Lors de l’exercice appelé Event 201 Simulation of a Coronavirus Pandemic, on a « simulé » une chute des marchés boursiers de 15 %. Elle n’était pas « prévue » selon les organisateurs et les commanditaires de l’événement, la Bill and Melinda Gates Foundation et le Forum économique mondial.

Capture d’écran, 201 A Global Pandemic Exercise

La simulation effectuée en octobre appelée nCoV-2019 a eu lieu à peine deux mois avant l’apparition du COVID-19.

La simulation de pandémie du John Hopkins simulait une chute des marchés boursiers de « 15 % ou plus » (vidéo, section 0.0 – 1’2″), qui correspond largement à la baisse qui a vraiment eu lieu à la fin de février 2020.

(voir la vidéo ci-dessous)

Bien des aspects de cet « exercice de simulation » correspondent en fait à ce qui s’est réellement produit lorsque le directeur général de l’OMS a déclaré une urgence de santé publique de portée internationale le 30 janvier 2020.

Ce qu’il faut comprendre, c’est que ceux qui parrainaient « l’exercice de simulation » du John Hopkins Center sont puissants et bien renseignés dans les domaines de la « santé mondiale » (B. and M. Gates Foundation) et de « l’économie mondiale » (FEM).

Il convient aussi de noter que l’OMS a initialement adopté un acronyme similaire (pour désigner le coronavirus) à celui de l’exercice de simulation d’une pandémie du John Hopkins Center (nCoV-2019) avant de le changer pour COVID-19.

Corruption et rôle de l’OMS

Qu’est-ce qui a motivé le directeur général de l’OMS, le Dr Tedros Adhanom Ghebreyesus, à déclarer que le nCoV-2019 constitue une « urgence de santé publique de portée internationale » le 30 janvier, alors que l’épidémie était largement confinée à la Chine continentale?

Tout porte à croire que le directeur général de l’OMS Tedros servait les intérêts de puissants partenaires corporatifs.

Selon F. William Engdahl, Tedros entretient des liens de longue date avec les Clinton et la Clinton Foundation. Il est aussi étroitement lié à la Bill and Melinda Gates Foundation.

De pair avec le Forum économique mondial de Davos, la Gates Foundation a parrainé « l’exercice de simulation » du John Hopkins nCoV-2019.

Comme ministre de la Santé, Tedros a également présidé le Fonds mondial de lutte contre le SIDA, la tuberculose et la malaria dont la Gates Foundation était la cofondatrice. Le Fonds mondial a été entaché de scandales de fraude et de corruption.

« Pendant les trois ans de campagne menée par Tedros pour obtenir son poste à l’OMS, il a été accusé d’avoir caché trois épidémies majeures de choléra pendant qu’il était ministre de la Santé de l’Éthiopie, qualifiant faussement les cas de « diarrhée aqueuse aiguë » (un symptôme du choléra), afin de minimiser l’importance de l’épidémie, une accusation qu’il a niée. » (Engdahl, op. cit.).

Une campagne de développement d’un vaccin massive a été ordonnée par le directeur général de l’OMS, Tedros Adhanom Ghebreyesus. De nombreuses compagnies pharmaceutiques y travaillent déjà.

À cet égard, il est important de rappeler la fraude de l’OMS pendant le mandat de son prédécesseur, le Dr Margaret Chan, qui a déclaré ceci au sujet de la pandémie de grippe porcine H1N1 en 2009 :

« Les fabricants de vaccin peuvent produire 4,9 milliards de vaccins antigrippaux par année dans le meilleur des cas. » (Margaret Chan, directrice générale de l’Organisation mondiale de la santé, citée par Reuters le 21 juillet 2009, soulignement ajouté).

Il n’y avait pas de pandémie de H1N1 en 2009. Il s’agissait d’une fraude pour faire de l’argent, comme l’a révélé le Parlement européen.

Quelle est la prochaine étape de la pandémie de COVID-19? Est-ce une fausse ou une vraie pandémie?

- La propagande contre la Chine n’est pas terminée.

- Pas plus que la « pandémie de peur » à l’extérieur de la Chine, malgré le nombre vraiment bas de « cas confirmés ».

- La crise financière se poursuit, soutenue par la désinformation médiatique et les ingérences financières.

- Si les relations commerciales habituelles (et le transport) entre les USA et la Chine ne se rétablissent pas, la livraison de biens de consommation « Made in China » exportés aux États-Unis sera compromise.

- Cette situation pourrait déclencher une crise majeure dans le commerce de détail aux USA, où les biens « Made in China » constituent une part importante de la consommation mensuelle des ménages.

- Du point de vue de la santé publique, les perspectives d’éliminer le COVID-19 en Chine sont favorables. Des progrès ont déjà été rapportés.

- Dans le reste du monde (où il y avait environ 3 000 cas confirmés le 28 février 2020 ), la pandémie de COVID-19 se poursuit, de pair avec la propagande en faveur d’un programme de vaccination mondial.

- Sans une campagne de peur conjuguée à de fausses nouvelles, le COVID-19 n’aurait pas fait les manchettes.

- D’un point de vue médical, une vaccination mondiale est-elle indiquée?

- 43,3 % des « cas confirmés » en Chine sont maintenant considérés comme « rétablis » (voir le graphique ci-dessus). Les reportages occidentaux ne font pas la distinction entre les « cas confirmés » et les « cas infectés confirmés ». Ce sont ces derniers cas qui sont pertinents. La tendance est à un rétablissement et à la baisse des « cas infectés confirmés ».

La campagne de vaccination massive de l’OMS (susmentionnée) a été dûment confirmée par son directeur général, le Dr Tedros Adhanom Ghebreyesus, le 28 février :

« … plus de 20 vaccins sont en cours de développement dans le monde et plusieurs produits thérapeutiques sont en cours d’essais cliniques, dont les premiers résultats sont attendus dans « quelques semaines ». (soulignement ajouté)

Il va sans dire que cette décision de l’OMS constitue une autre manne financière pour les cinq principaux producteurs de vaccins : GlaxoSmithKline, Novartis, Merck & Co., Sanofi, et Pfizer, qui contrôlent 85 % du marché des vaccins. Selon CNBC : (soulignement ajouté)

Ces sociétés sont entrées dans la course pour combattre le coronavirus mortel et planchent sur des programmes pour créer des vaccins ou des médicaments… Sanofi fait équipe avec le gouvernement des USA pour développer un vaccin contre le nouveau virus, en espérant que ses travaux sur l’éclosion du SRAS en 2003 vont accélérer le processus. En 2019, Merck a tiré des revenus de 8,4 milliards de dollars du marché du vaccin, un segment en croissance à un taux annuel de 9 % depuis 2010, selon Bernstein.

GlaxoSmithKline a annoncé ce mois-ci son partenariat avec la Coalition for Epidemic Preparedness Innovations [CEPI] en vue d’un programme de vaccination… La CEPI a vu le jour lors du Forum économique mondial de 2017.

Fait à souligner, la CEPI lancée à Davos en 2017 est soutenue par la Bill and Melinda Gates Foundation, the Wellcome Trust (une fondation humanitaire britannique multimilliardaire) et le Forum économique mondial. Les gouvernements de la Norvège et de l’Inde en font partie et leur rôle consiste principalement à financer la CEPI.

Chronologie

18 octobre 2019 : La B. and M. Gates Foundation et le Forum économique mondial sont des partenaires de « l’exercice de simulation » d’une pandémie au nCoV-2019 effectué par le John Hopkins Center for Health Security en octobre 2019.

31 décembre 2019 : La Chine alerte l’OMS de la découverte de plusieurs cas de « pneumonie inhabituelle » à Wuhan, dans la province du Hubei.

7 janvier 2020 : Les responsables chinois annoncent avoir identifié un nouveau virus. L’OMS nomme le nouveau virus 2019-nCoV (exactement le même nom que le virus ayant fait l’objet de l’exercice de simulation du John Hopkins Center, sauf le placement de la date).

24 et 25 janvier 2020 : Sommet de Davos sous les auspices de la CEPI, qui est aussi le fruit d’un partenariat entre le Forum économique mondial et la Gates Foundation, au cours duquel le développement d’un vaccin contre le 2019 nCoV est annoncé (2 semaines après l’annonce du 7 janvier 2020 et à peine une semaine avant la déclaration de l’urgence de santé publique de portée internationale par l’OMS).

30 janvier 2020 : Le directeur de l’OMS déclare une « urgence de santé publique de portée internationale ».

Voilà maintenant qu’une campagne de vaccination a été lancée pour enrayer le COVID-19 sous les auspices de la CEPI en partenariat avec GlaxoSmithKline.

Conclusion

Le COVID-19 (alias nCoV-2019) représente un pactole valant des milliards de dollars pour les grandes sociétés pharmaceutiques. Mais il contribue aussi à précipiter l’humanité dans un dangereux processus de déstabilisation économique, sociale et géopolitique.

Michel Chossudovsky pour mondialisation.ca

Article original en anglais :

COVID-19 Coronavirus: A Fake Pandemic? Who’s Behind It? Global Economic, Social and Geopolitical Destabilization, le 1er mars 2020.

Traduit par Daniel pour Mondialisation.ca

12:48 Publié dans Actualité | Tags : coronavirus, intox, santé, chine | Lien permanent | Commentaires (0) |  |

|  Facebook | | |

Facebook | | |

06/08/2019

Taux d'intérêt et prochain krach

La politique de la canonnière ne marche plus.

Alors que le Wall Street Journal annonce, fondé sur une source interne au gouvernement Trump, un blocus économique complet imminent du Venezuela, on constate la virtualité de la santé de l'économie américaine.

Certes, Trump clame haut et fort de bons résultats apparents comme un taux d'emploi record de 158 millions de personne mais la réalité est bien différente.

La méthode de calcul héritée des années Obama dissimule en fait une très forte détérioration du marché du travail avec des emplois précaires (souvent cumulés), à temps partiel et concernant surtout les personnes les plus âgées dans le domaine du service (restauration en particulier).

Ce n'est pas avec ce type de ressource qu'on peut s'offrir une voiture ou une maison.

On est bien loin de régler le problème de la jeunesse et celui plus récent et bien plus graves des classes moyennes exclues par la robotisation, l'informatisation des activités et qui fait s'envoler des dizaines de milliers de postes de cadres chaque mois dans l'automobile ou le secteur bancaire. L'endettement des classes moyennes n'a jamais été aussi fort depuis la guerre et on n'imagine pas un seul instant une inversion du phénomène dans les 20 prochaines années et encore moins à plus long terme.

Si on ajoute le symptôme des fusillades.

Le ministère chinois des Affaires étrangères a déclaré que la guerre commerciale affectait à la fois les 2 économies et la croissance économique mondiale dans son ensemble. Il a également indiqué que la Chine ne plierait pas face à la pression et ne remettrait pas en cause ses principes. La porte-parole du ministère a déclaré que les négociations devaient être menées de façon rationnelle et sur un pied d'égalité (source CGTN).

Ce chômage dissimulé se heurte de plein fouet à la politique extérieure américaine de guerre commerciale contre la Chine, premier fournisseur de biens de consommation sur un marché déjà en perdition. Les chaînes de supermarché s'effondrent en bourse, licencient en masse et chaque annonce de sanctions donc de hausse du prix des produits accélère la visibilité de la crise et la perte de clients.

En attendant, surveillez l'évolution des taux de change américain, l'annonce de leur baisse sera l'indicateur prévenant du prochain krach, aussi global que l'économie.

La Bourse de New York a terminé dans le rouge vendredi à la fin d'une semaine agitée, marquée par la relance du conflit commercial entre les États-Unis et la Chine et les interrogations sur la trajectoire à venir de la politique monétaire américaine. Son indice vedette, le Dow Jones Industrial Average, a perdu 0,37%, à 26 485,01 points.Le Nasdaq, à forte coloration technologique, a reculé de 1,32%, à 8004,07 points, et l'indice élargi S&P 500 de 0,73%, à 2932,05 points. Sur la semaine le Dow Jones a lâché 2,6%, sa pire semaine depuis fin mai. Le Nasdaq et le S&P 500, en reculant de 3,9% et 3,1%, ont encaissé leur pire semaine de l'année.L'escalade des tensions entre Washington et Pékin, déclenchée jeudi par un tweet inattendu du président américain annonçant de nouvelles taxes à l'importation sur les produits chinois, a pesé sur l'ensemble des marchés actions, de Tokyo à New York.Les investisseurs redoutent surtout que les nouvelles taxes ne touchent directement le portefeuille des Américains et affectent sensiblement l'économie de la première puissance économique mondiale (enfin première largement par les revenus générés par l'économie virtuelle car si on considère le réel donc ce qui compte en cas de conflit, la Chine est désormais par la production très loin devant) et, par ricochet, l'économie mondiale.

A lire :

Le capitalisme financier déréglé: taux d’intérêt extrêmement bas et bulles des prix

« La première panacée pour une nation mal dirigée est l’inflation monétaire; la seconde est la guerre. Les deux apportent une prospérité temporaire; les deux apportent une destruction permanente. Et les deux sont le refuge des opportunistes politiques et économiques. » Ernest Hemingway (1899-1961), (septembre 1932)

« Les armées, les dettes et les taxes sont des instruments prouvés pour placer le plus grand nombre sous la domination du petit nombre. » James Madison (1751-1836), 4ème Président des États-Unis, (20 avril 1795)

« Si le peuple américain autorise un jour les banques privées à contrôler l’émission de la monnaie, d’abord par l’inflation, puis par la déflation, les banques et les entreprises qui se développeront autour d’elles spolieront les citoyens de leurs biens jusqu’à ce que leurs enfants se réveilleront sans-abri sur le continent que leurs pères ont conquis. » Thomas Jefferson, (1743-1826), 3ème président des États-Unis, 1802)

« Nous savons tous aujourd’hui que lorsque le gouvernement est dirigé par les forces organisées de l’argent, c’est la même chose que s’il était dirigé par la mafia. » Franklin D. Roosevelt (1882-1945), 32ème président américain, 1933-1945, (lors d’un discours prononcé au Madison Square Garden, le 31 octobre 1936)

Ne prenez pas panique tout de suite, mais une nouvelle lubie monétaire fait présentement des ravages dans certains pays. C’est la nouvelle doctrine monétaire dite ‘non conventionnelle’ qu’une poignée de banques centrales ont adoptée dans le but d’abaisser les taux d’intérêt à des niveaux extrêmement bas, et même de les pousser en territoire négatif.

En effet, on observe depuis quelque temps qu’un petit groupe de banques centrales et leurs gouvernements ont tellement abaissé les taux d’intérêt à court terme qu’aujourd’hui, certains pays font face à des taux d’intérêt nominaux négatifs et, lorsque l’inflation est prise en compte, avec des taux d’intérêt réels encore plus négatifs. Pourquoi une telle politique monétaire non conventionnelle ? Les raisons invoquées visent, disent-elles, à éviter que leur économie ne soit autrement confrontée à une monnaie surévaluée et à un fardeau de la dette trop lourd, ce qui pourrait nuire à la croissance économique.

Comment une telle chose est-elle possible? Comment une banque centrale peut-elle ramener les taux d’intérêt à zéro ou même en dessous de zéro, et quelles en seront les conséquences ? Pour ce faire, une banque centrale peut décider d’offrir des rendements nuls ou négatifs aux banques commerciales qui déposent leurs réserves excédentaires chez elle, dans le cadre de son programme de facilités de dépôts. C’est une question complexe, mais cela se produit essentiellement lorsque les banques commerciales disposent de liquidités qu’elles ont du mal à prêter de manière rentable à des emprunteurs privés. Elles se voient alors dans l’obligation de chercher d’autres avenues de placement, comme celle d’acheter des obligations d’État et d’autres titres sur le marché public. Ceci fait hausser le prix de ces titres et abaisser les taux d’intérêt.

On peut se demander pourquoi les banques commerciales sont confrontées à des excédents de trésorerie, au-delà de ce qui est requis pour satisfaire la demande privée de crédit. Pour répondre à cette question, il faut remonter à la crise financière internationale de 2007 et des années suivantes.

Tout débuta avec la crise dite des ‘subprimes’, laquelle fit son apparition à la fin de l’été 2007, lorsqu’un certain nombre de grandes banques, tant aux États-Unis que dans d’autres centres financiers, se retrouvèrent au bord de la faillite. Elles furent victimes d’une nouvelle pratique bancaire, laquelle consistait à titriser des créances risquées, mais fort rentables, telles les créances hypothécaires et d’autres créances du même genre, en les regroupant dans de nouveaux titres ésotériques. Mais lorsque le marché de l’immobilier s’effondra, et avec lui les créances hypothécaires, les titres titrisés perdirent beaucoup de leur valeur et les banques se retrouvèrent en difficulté.

Afin d’empêcher les grandes banques de faire faillite, la banque centrale américaine, c’est-à-dire la Fed, se mit à imprimer de la nouvelle monnaie à hauteur de plus de trois milles milliards de dollars pour les rescaper. La Fed qualifia sa grande générosité d’« Assouplissement Quantitatif » [ou en anglais, de «Quantitative Easing» (QE)], une expression en apparence anodine et inoffensive de manière à couvrir la plus grande expansion de la base monétaire jamais enregistrée aux États-Unis. La base monétaire, en effet, est en grande partie le reflet du bilan de la Fed (c.-à-d. la contrepartie des avoirs monétaires détenus par les banques commerciales auprès de la banque centrale), et de la monnaie papier et métallique en circulation.

— La Fed s’est servi de la nouvelle monnaie pour acheter des obligations du Trésor américain, mais elle s’en est surtout servie pour acheter de grandes quantités de créances douteuses qui pesaient lourd sur le bilan des grandes banques commerciales. Et elle le fit pendant six ans, de 2008 jusqu’à la fin de 2014, en trois cycles successifs d’impression de nouvel argent.

— Vu dans une perspective historique, ce fut vraiment une orgie de création monétaire. — Ceci fut toutefois fait à partir du principe que les banques commerciales laisseraient la plupart de leurs réserves excédentaires nouvellement créées dans les coffres de la banque centrale. Néanmoins, les liquidités excédentaires dans le système firent quand même grimper le prix des obligations et ceux des autres titres, en faisant baisser toute la panoplie des taux d’intérêt. en effet, c’est un fait que les taux d’intérêt ont continuellement baissé depuis. — La Fed a déclaré qu’elle poursuivait une politique de « relance » de l’économie. En réalité, on pourrait dire plus exactement que ce qu’elle cherchait surtout à faire, c’était de « renflouer » les bilans amochés des grandes banques commerciales.

— Au cours de cette période, le bilan total de la Fed a explosé, passant d’environ 1 000 milliards de dollars en 2008, [N. B. : Il est habituellement constitué principalement de titres du Trésor et son revenu net d’intérêts est reversé au Trésor public], à environ 4 500 milliards de dollars en 2017, un grossissement de 350 pourcent.

Le bilan total de la Fed est constitué aujourd’hui de titres du Trésor à hauteur de 55 pourcent, tandis que les titres adossés à des créances hypothécaires et à d’autres créances qu’elle a rachetés des banques commerciales représentent environ 40 pourcent — les avoirs en or et d’autres avoirs expliquent le reste. Un point important est le fait que le bilan de la Fed avant 2008 représentait environ 6 pourcent de la production annuelle américaine (PIB), mais il a atteint 25 pourcent en 2014. Il a depuis légèrement reculé à 20 pourcent du PIB, et la Fed a déjà annoncé qu’elle souhaiterait « normaliser » son bilan, c’est-à-dire qu’elle vise à le ramener à un volume réduit, afin d’éviter une inflation future et surtout, afin d’être en mesure de faire face à toute éventualité.

Faisons maintenant une rétrospection rapide sur l’état actuel de la situation économique.

Arrivée de Donald Trump à la Maison blanche en 2017 et sa politique d’une forte augmentation de la dette publique et ses pressions sur la Fed pour faire baisser les taux d’intérêt, possiblement jusqu’au niveau zéro

La dernière récession économique aux États-Unis, (surnommée la Grande Récession), a été la pire que l’on ait observé depuis la Grande Dépression des années ‘30. Elle a commencé en décembre 2007, et elle a pris fin en juin 2009. La présente reprise économique est toutefois la plus longue de l’histoire américaine, avec une croissance soutenue de plus de 10 ans, à ce jour.

La politique économique de l’administration Trump s’est distinguée par son protectionnisme commercial, par ses mesures anti immigration, par des baisses importantes d’impôts, surtout au profit des grandes entreprises et des grandes banques, par des déficits publics annuels qui dépassent mille milliards de dollars, par une politique monétaire expansionniste et par une hausse de 13 pourcent de la dette publique.

[N. B.: Pour information, la dette du gouvernement américain s’élevait à 19,95 milles milliards de dollars au 20 janvier 2017, quand Donald Trump entra à la Maison Blanche. Au 31 juillet, 2019, le niveau de la dette publique étasunienne atteignait 22.54 milles milliards de dollars.

Avec un tel niveau d’endettement, on peut craindre que le service de la dette devienne insupportable, surtout si les taux d’intérêts allaient augmenter. Face à pareille éventualité, les gouvernements et les banques centrales peuvent être tentés d’abaisser artificiellement les taux d’intérêt afin d’alléger le fardeau du service de la dette (essentiellement les paiements d’intérêts sur les obligations d’État). Cela équivaut à prélever une taxe d’inflation sur les avoirs des épargnants et des créanciers.

En effet, c’est effectivement ce que la Fed a fait. En abaissant artificiellement les taux d’intérêt au-dessous du taux d’inflation et de la prime de risque, elle a fait en sorte que le Trésor américain a pu payer des taux d’intérêt réels négatifs sur la dette publique. Quand le taux d’inflation est supérieur au taux d’intérêt nominal payé, le gouvernement des États-Unis se trouve à jouir d’un avantage budgétaire aux dépens de ses créanciers.

Si les taux d’intérêt devaient tomber à zéro, par exemple, ou même au-dessous de zéro, (comme c’est actuellement le cas au Japon, un pays qui est aux prises depuis vingt ans avec des taux d’intérêt négatifs, et dans certains pays européens aujourd’hui, tels que la Suisse, l’Allemagne, les Pays-Bas, la France, la Suède, etc.), les épargnants, les retraités, les fonds de pension, les compagnies d’assurance et les prêteurs en général sortent grands perdants.

Ainsi, dans les pays où les obligations d’État à dix ans, par exemple, génèrent un rendement nul ou négatif, cela signifie que le principe de l’intérêt composé a de facto été aboli pour les investisseurs. Cela pourrait avoir de graves conséquences pour les épargnants, les retraités et les fonds de pension.

Cependant, lorsque c’est la banque centrale qui achète des obligations d’État, en émettant de la nouvelle monnaie, on parle alors d’une opération de « monétisation de la dette ». Si cela se fait à grande échelle, cela peut éventuellement conduire à une inflation galopante, voire à une hyperinflation.

Il convient également de noter que lorsque les banques centrales abaissent les taux d’intérêt à des niveaux extrêmement bas ou à des niveaux négatifs, les investisseurs n’ont d’autre choix que d’acheter des actifs offrant des rendements positifs, tels que des actions de sociétés ou des titres de propriété immobilière. On doit alors s’attendre à ce que des bulles de prix se forment sur les marchés boursier et immobilier. De tels investissements deviennent un refuge et une protection contre les rendements négatifs sur les titres à revenu fixe. Au cours de l’histoire, lorsque cela s’est produit, des Krachs boursiers et des paniques financières ont suivi.

Un retour aux années ’20 ?

La situation économique d’aujourd’hui rappelle, sous certains aspects, celle de l’économie américaine dans les années ‘20, la période qui précéda la Grande Dépression des années ‘30. En effet, l’économie américaine avait progressé au rythme annuel de 2,7 pourcent, entre 1920 et 1929 ; le plein emploi régnait, tandis que l’inflation était stable.

En outre, on avait prolongé la période de croissance économique en adoptant des mesures protectionnistes telles que le tarif Fordney-McCumber de 1922. Lors de la campagne présidentielle de 1928, de même, le candidat républicain à la présidence, Herbert Hoover (1874-1964), proposa des hausses tarifaires sur les importations. Une fois élu, il réalisa sa promesse et il fit adopter le très critiqué tarif Smoot-Hawley de 1930, que l’on soupçonne d’avoir accélérée la dépression économique mondiale. L’économie bénéficia d’un accroissement des dépenses en travaux publics et par des réductions d’impôts à trois occasions, soit en 1921, en 1924 et en 1925.

De plus, le président Calvin Coolidge (1872-1933) parapha une loi anti immigration appelée la Loi de 1924 sur l’immigration, (également appelée la loi Johnson-Reed), dont le but principal était d’empêcher l’immigration aux États-Unis de personnes venant d’Asie. Il y avait aussi de l’hostilité envers les Américains catholiques, plusieurs d’origine italienne, envers les Juifs et envers les Noirs.

— C’étaient les « années folles« .

Lorsque l’on considère les nombreuses similitudes qui existent entre les deux périodes, au plan politique, social et économique, cela soulève quelques questions : Est-ce que l’histoire est en train de se répéter ? Est-ce que les excès que l’on observe aujourd’hui pourraient conduire à une reddition des comptes ? Est-ce que les banques centrales et les gouvernements du jour pourraient précipiter l’économie américaine et l’économie mondiale dans un grand marasme économique et financier ? — Protectionnisme commercial, réductions massives d’impôts, fortes augmentations de la dette publique, des mesures anti immigration, une déréglementation touts azimuts… etc.

— C’est du « déjà vu »!

Conclusion

Les États-Unis sont sur le bord d’une trappe de taux d’intérêt artificiellement bas. En effet, le président de la Fed, Jerome Powell, semble avoir été fortement influencé par les tactiques d’intimidation de Donald Trump pour faire abaisser les taux d’intérêt. Par conséquent, même si l’économie américaine opère présentement à plein régime, en ce qui concerne l’emploi, — en partie la conséquence démographique du départ à la retraite, en masse, des ‘baby boomers’ —, les politiques budgétaires et monétaires n’en sont pas moins fortement pro cycliques et elles sont très expansionnistes.

Ceci est fort inhabituel en pareilles circonstances, et c’est là le fruit d’une gouvernance qui viole les principes de base d’une bonne gestion économique. En effet, on doit se méfier de telles pratiques financières imprudentes, lesquelles sont susceptibles de créer des bulles financières qui sont condamnées, tôt ou tard, à éclater.

En réalité, de telles politiques pro cycliques, dans le présent contexte, sont un signe que le gouvernement en place cherche avant tout à engranger des gains économiques et politiques à court terme, au prix de difficultés à venir, à moyen et à long terme.

Rodrigue Tremblay

10:46 Publié dans Actualité | Tags : économie, krach, venezuela, chine, trump | Lien permanent | Commentaires (0) | | Facebook | | |

28/02/2019

Cash l'économie revient à la télévision

Le débat économique écarté de BFM revient à la télévision grâce à la chaîne russe RT. Cette semaine dans «C’est Cash» Olivier Delamarche et Estelle Farge s’intéressent à la Chine, aux Chinois, aux Américains, et surtout à leurs relations parfois tendues.

Olivier Delamarche, né en 1966, est analyste financier, président-fondateur de la société de gestion de portefeuille Platinium Gestion. Il est spécialisé en analyse macro-économique. Il a débuté sa carrière aux côtés de Jean Borjeix chez Pinatton France. Puis, dans un second temps, il s'est spécialisé en gestion de portefeuille et de fonds chez Pinatton puis chez Wargny et enfin chez Leven. Il crée la Sicav Platinium France en 2004 et Platinium Gestion en 2005 avec Jean Borjeix.

Assisté par Estelle Farge, Olivier Delamarche reçoit Pierre Sabatier, économiste et président du cabinet Primeview. Le tiroir cash de la semaine est consacré à la guerre commerciale Etats-Unis - Chine, aux mesures protectionnistes de Donald Trump, et à la riposte de Xi Jinping.

16:31 Publié dans Actualité | Tags : chine, usa, économie, tv, information | Lien permanent | Commentaires (0) | | Facebook | | |

05/09/2017

La Corée du Nord ou l'Ukraine des Chinois

Pyongyang en 1953, rasée à 75% par la démocratie marchande américaine se disant exemplaire. Même les Japonais n'avaient pas été aussi loin dans l'horreur. Il y aura récidive dans les années 90 avec une famine provoquée par l'administration Clinton et que les médias occidentaux en 2017 oseront attribuer au pouvoir Coréen, le téléspectateur a la mémoire si courte...

Avant de vous laisser lire l'article de , journaliste freelance ayant fait, il y a quelques années, un remarquable travail de fond (pour Paying the Price — Killing the Children of Iraq film de John Pilger) sur la mort de centaines de milliers d'enfants Irakiens suite aux sanctions déjà non fondées de l'ONU, il est bon de prendre un peu de recul sur l'actualité de la Corée.

La désinformation moraliste, audacieuse, intensive et permanente des médias mainstream sous contrôle bancaire et/ou étatique ne doit pas nous faire perdre la mémoire, nous faire oublier les nombreux crimes américains contre la Corée dont l'occupation militaire n'a jamais cessée depuis la seconde guerre mondiale.

Paying the Price — Killing the Children of Iraq. Le retour des sanctions pour le simple fait de vouloir se protéger avec les mêmes droits que les Occidentaux pourrait aboutir pour la Corée du Nord, à la même tragédie.

Il ne faut ainsi pas oublier que ce sont les États-Unis qui coupent le pays en deux en 1948 en proclamant une République dans le Sud refusant que le Nord, libéré par les communistes donc sa propre population, ne prenne le pouvoir.

Que reproche t-on soudain à la Corée du Nord ? Des essais nucléaires et balistiques qui témoignent en passant de son retard technique alors que les pays occidentaux en ont réalisé des dizaines de milliers. Voilà qui est bien léger car on attend toujours que la Corée du Nord démontre une réelle menace en envahissant un autre pays, une réalité qui n'est par contre en rien virtuelle avec Washington. Avec 800 bases peace and love dans le monde et des pays détruits de l'Irak à l'Afghanistan en passant par la Libye, les interventions destructrices, gratuites et massives pour les civils ces "riens" "collatéraux" des boys sont permanentes quand elles ne sont pas le fait des alliés (Yémen, Syrie).

Outre l'objectif de l'alimentation d'un complexe militaro-industriel seul fonctionnel dans la superpuissance ruinée financièrement, la Corée du Nord n'est pas une cible seulement séduisante pour ses ressources comme le Venezuela déjà à l'horizon. Sa position géographique en fait une autre Ukraine, un territoire permettant l'encerclement de la Chine et stratégiquement une position permettant des frappes ne pouvant être interceptées.

Une donnée physique et réelle curieusement absente de tout commentaire de la communauté internationale, celle du mensonge et de notre petit écran.

Vacances en Corée du Nord. Le pays, s'il n'est bien sur pas le paradis, compte le plus grand nombre de parcs de loisir par habitant de la planète. Loyers très bas, pas de chômage, frais médicaux et scolarité à la charge de l'état, un peu la France des années 50. On est loin de celle de 2017 avec les centaines de SDF qui meurent dans la rue ou des plus de 100 millions de chômeurs Américains mais ça n'empêche pas de donner des leçons à la planète de toute évidence.

A lire:

La Corée du Nord, un agresseur? Rappel à la réalité

12:11 Publié dans Actualité | Tags : corée, chine, russie, guerre, ukraine | Lien permanent | Commentaires (0) | | Facebook | | |